当我开始我的财务旅程,我不知道很多关于信贷,这是有点惊讶的是当我的信用分数这么高回来。直到之后我学到了更多关于个人理财,我理解信用评分是如何工作的,我才意识到为什么。信用评分是基于你的财务习惯和信用机构如何解释这些数据。因此,尽管我从不沉迷于我的信用分数,在具有良好理财习惯导致了高分。

虽然我没有一个完整的金融教育从一开始,我的父母我有资源,灌输良好的理财习惯。现在,我已经学会了信用评分是如何工作的,保持高分是很容易的不管我的财务状况(稍后我将获得更多的!)。

然而,有很多令人困惑的建议实际破坏你的信用,在一天结束的时候它可以归结为你的财务习惯和如何解释。

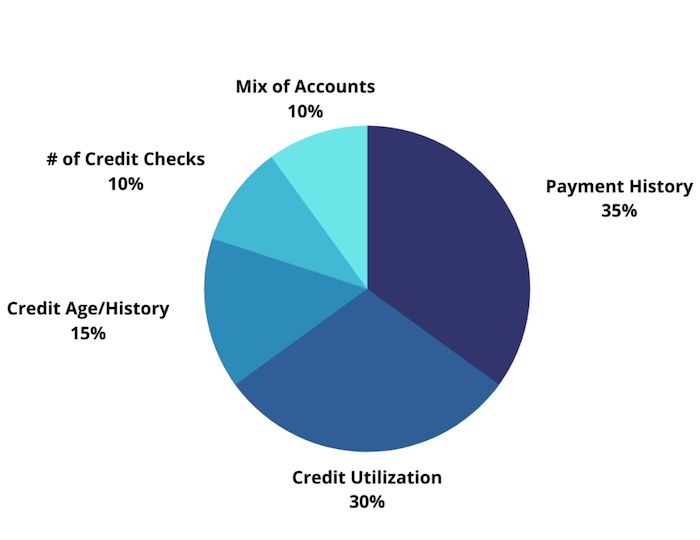

在我们开始之前,让我们来谈谈的因素决定你的信用评分。根据Credit.com和Equifax,你的信用评分是由:

- 35%——付款历史

- 30%——信贷利用率

- 15%——信贷/历史时代

- 10%,信用检查

- 10%——的账户。

重要的是要注意,两大类别,影响你的信用评分是支付和信用历史的利用率。而其他类别很重要,应该考虑,在一天结束的时候,这些类别有最大的影响。

1。恐惧的信用报告

很多人根本不检查他们的信用,因为他们担心这会影响他们的分数,但是有一个区别软硬检查。执行软信用检查并不会影响你的信用评分是一个很好的资源来理解你站的地方。它还允许您发现身份欺诈和捕获错误。很难检查就像当你的银行贷款,检查你的分数和软检查可以通过免费的在线工具信贷业。

不检查你的信用报告的额外的后果无法捕获错误。在一场噩梦情况下,我朋友的银行搞砸了她的抵押贷款付款,最后她失踪两个部分。这个错误的银行加她的信用评分。虽然您可以打电话向信用局提供文档修正,它可以是一个非常令人沮丧的过程。更容易防止信贷比事后纠正他们错误的发生。经常依赖他人可以危险为了抑制你的信用情况。

2。取消旧的信用卡

当你开始你的财务的旅程,它很容易想从一张白纸开始,取消旧的信用卡。你可能不知道的是,这将伤害你因为它抹去你的信用历史。我没有使用我的信用卡为五年,但我仍然保持活跃,因为这是我第一次卡16岁。信用记录对你的分数没有巨大的影响,但它仍然很重要。而不是取消你的古老卡很容易;你不需要做任何事。

3所示。接受促销平衡转移没有计划

银行和信用卡公司的业务。在经济不确定性的时候,很容易卷入促销利率没有阅读小字。具体来说,利率和条款将在促销期间。

通常,这些低或零利率只是很短的一段时间,然后速度突飞猛进。虽然它可以容易说“哦,我有6个月0%的利息!:“如果你不计算月供,那么它就不是真正受益你和可能把你置于一个更糟糕的情况。通常,你可以与你协商利率信贷公司由于你的历史。然而,如果你打开一个新卡做资产转移,你和他们没有关系,他们不太可能帮助你。

平衡传输非常有益的,如果你有一个计划来支付他们。然而,你可以得到一个更高的利率比你原来的信用卡。或者你可以最终花费更多的因为你低估了你“拯救”的钱转移你的平衡,忘记它。平衡传输可以是有益的,但他们不让问题消失。

4所示。没有一个应急基金

事故将会发生。在你的生活中会有许多意想不到的事件,你无法预测或控制(re: COVID)这就是为什么它是至关重要的一个应急基金。如果你失去了收入来源,应急基金将允许你继续支付你的账单,你的信用评分。

5。当你不能管理它接受信贷

虽然它似乎不喜欢它,有人赚钱从你的信用评分。它看起来像一个“好”的事情给你更多信贷,特别是当它是有形的物品增加了学校贷款,抵押贷款或汽车。

然而,接受信用有很大的区别你可以控制(如信用卡)和信贷锁你每月支付。当我买了公寓,我没有利用所有的预先核准的信用我的银行给我。不是因为我不能“负担得起”,但因为我买不起它根据银行的分析我的资产,我想要的生活方式生活。

接受信贷与固定支付你不能处理可以驱动固定费用。很难兼顾学生贷款,汽车贷款,抵押贷款在同一时间和任何错过付款都可以有一个很大的影响你的信用评分。很容易依赖财务建议,真正试图加快成长的过程,所以要确保你是在信贷,可以处理。

所有费用计入你的信用评分。所以即使小几错过了Netflix支付或水费可以有很大影响你的信用尤其是如果它去集合。当你取消某些诸如Netflix或订阅框以避免错过付款,固定支付抵押贷款和水电费等不容易逃脱。

6。不接受信用当你可以管理它

另一方面,不接受信用有后果。当我得到了我的第一张信用卡,散布在接受信贷,理由是因为2008年金融危机的. .我曾经只有一个信用卡余额为1000美元。当我的信用卡公司卡打电话,看看我想增加我的极限我一直拒绝,因为我学会了,有很多信贷是一件坏事。

一天,一个银行出纳员向我解释为什么增加你的极限是好的。如果你能接受增加的限制,仍然偿还你的平衡,它显示了银行,你是负责任的,他们会更愿意把钱借给你,以后在路上的车子、房子之类的东西。

学习更多关于个人理财后,我明白为什么增加限制(尽管使用相同数量)是一件好事。我现在有超过30 k的信贷在我3信用卡,我只使用它每个月的3%左右。这并不是因为我没有低或费用,我使用我的信用卡所能做到的一切。然而,因为我总是按时支付和信用利用率太低,我总是保持高信用评分不管我的财务状况是什么样子。

的一件事我很早就学会了金融的旅程是专注于我的生活方式和学习理解我的情感/冲动购买,而不是总是感觉羞辱我的习惯。我曾经反思每购买以及它如何让我觉得通过我的预算模板,现在我开发了有意识的自我管理和理财习惯从不花我的意思。

* * *

最后,最大的一件事情可以毁掉你的信用从长远来看并不像你学习改变你的策略和发展你的财务习惯。开始时的规则,你可以改变你可以生长在你的信用的旅程。它不像我之前从未犯过错误——我有一项法案去集合,我打开了,取消了信用卡我不需要,我拒绝使用信用。我因为从这些经验和发达自信与我的钱我已经好多了。现在,我可以利用我良好的理财习惯有超过860的信用评分吗(我加拿大我们的信用评分上升到900)。我坚信你的财务策略可以而且应该改变你学习和成长。

金伯利的创始人是一个职业教练和信心worklifemoney.co,女性一个平台开发有意义的个人发展技能和管理他们的钱来创建工作生活的平衡。她也是的主人钱的完整性,每周播客,女性职业建议的提示和技巧之外,深入自我怀疑,骗子综合症和完美主义者阻碍优秀的习惯。当她不工作、指导或播客,你会发现她的烹饪和看比赛重播的食物。她最大的non-career相关梦想(因为她充分相信我们超过我们的职业生涯!)是网络上的食物竞争。

图像通过Unsplash