在过去的新年中,最常见的决议涉及对节省更多的钱在来年,有一个令人惊叹的31%在被调查的人报告这样的目标中。哇。尽管许多决议都无法实现(我知道我的做法),但我仍然发现该统计数据令人印象深刻,因此我向我的年龄段的朋友和家人询问了他们的储蓄习惯。我很惊讶地发现,大多数人告诉我他们要么是a)不保存,b)只保存一个微小的他们的收入金额,或c)储蓄,几乎不熟悉其帐户的详细信息,例如利率,最低余额或允许的提款数量。每个人似乎都是意识到的省钱是一个很好的目标从概念上,但是我们中的许多人发现很难遵循。通过仅进行少量研究,应该很清楚为什么要早点开始巨大从长远来看。由于预期的退休年龄目前是73岁对于千禧一代,似乎有足够的时间来建立我们真正享受退休的财务安全,但是那些年一定会很快!我们应该充分利用我们必须开始节省的时间现在,并保存聪明。

每个人都应寻求将储蓄多样化于许多提供不同程度的获取,增长,收入和的金融产品中资本保存。千禧一代投资者最重要的目标之一应该是将我们的储蓄提高到希望将是一个相当大的巢鸡蛋退休的情况下。但是在评估一些不同的选项之前,重要的是要了解复杂的兴趣,如果有适当的成熟时间,可以帮助您的储蓄来帮助您的储蓄增加最基本,最有力的概念之一,可以帮助您的储蓄增加。以下是一些指示,可以帮助您在基本储蓄帐户(低退回金融产品的基本储蓄帐户的背景下理解这一概念)。尽管它是低回报的,但它是一个很好的起点,因为它很容易理解,而且大多数人一生都会拥有。我们还包括前10名储蓄账户为2015年,使您朝着正确的方向前进。(In its most basic form, this concept generally applies not just to savings accounts, but to all types of investments that allow you to reinvest your interest or earnings. If you’re looking to read up on more investment options that are more advanced, see Bridget Casey’s posts这里和这里。)

每个人都应寻求将储蓄多样化于许多提供不同程度的获取,增长,收入和的金融产品中资本保存。千禧一代投资者最重要的目标之一应该是将我们的储蓄提高到希望将是一个相当大的巢鸡蛋退休的情况下。但是在评估一些不同的选项之前,重要的是要了解复杂的兴趣,如果有适当的成熟时间,可以帮助您的储蓄来帮助您的储蓄增加最基本,最有力的概念之一,可以帮助您的储蓄增加。以下是一些指示,可以帮助您在基本储蓄帐户(低退回金融产品的基本储蓄帐户的背景下理解这一概念)。尽管它是低回报的,但它是一个很好的起点,因为它很容易理解,而且大多数人一生都会拥有。我们还包括前10名储蓄账户为2015年,使您朝着正确的方向前进。(In its most basic form, this concept generally applies not just to savings accounts, but to all types of investments that allow you to reinvest your interest or earnings. If you’re looking to read up on more investment options that are more advanced, see Bridget Casey’s posts这里和这里。)

复杂的兴趣 - 这是什么?

复合利息是利息的过程不仅在您的原始本金余额上积累,而且还基于以前时期积累的利息。这种复合效果将产生押金或贷款的增长速度比简单的利息更快,这仅适用于您的原始余额。用非常简单的话来说,复合利息是指您的资金每年建立自己的资金的增长方式。

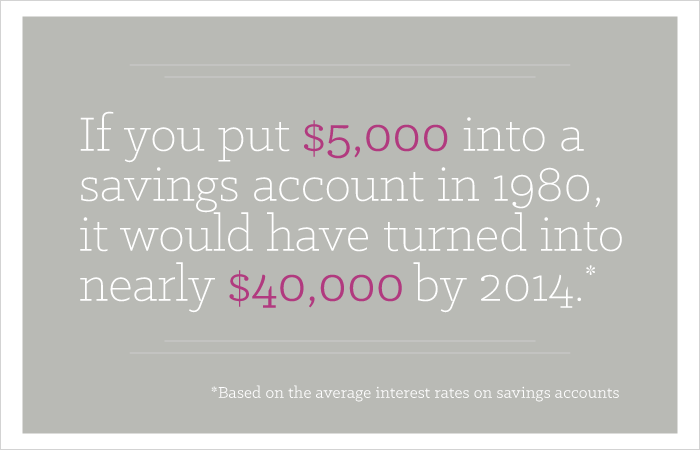

为什么要尽早开始。

以复合利息费用影响您最终支付的信用卡余额和其他贷款(可以给予不良代表)的金额的方式,复合利息是您可以使用的概念优势保存时。例如,如果您将1,000美元放入提供1.05%利率的储蓄帐户中,那么您将拥有$ 1,010.50到今年年底。假设为此,为此示例,利率保持恒定,第二年,您将获得同样的1.05%的利息,但以新余额为单位$ 1,010.50。到第二年结束时,您将拥有$ 1,021.11。虽然这些费率是非常低,请记住,在金融危机之后,我们处于异常低的利率环境。随着经济越来越快的速度,这些费率可能会上升,但是想法是,您将钱留在帐户中的时间越长,您的钱就越长时间制作钱,你会变得越来越富裕。

使用平均值历史利率在过去30年中,我们可以看到将您的钱留在帐户中的价值。同样,有各种各样的金融产品需要不同的风险和奖励,但是储蓄帐户是一个刚开始并有兴趣对个人理财变得更聪明的人的好榜样。

如果您像我一样,发现您的储蓄帐户提供了令人沮丧的低利率,请查看您的资金的前10个储蓄帐户这里和这里看看您是否可以做得更好!请记住,您永远不会太年轻,无法开始为未来而储蓄。如果您仍然觉得需要额外的颠簸来帮助您节省,也许思维技巧可以帮助!