我知道很多人认为信用评分不是一个性感的话题,但是您是否知道有一个糟糕的人可能会花费您一年的薪水?

When I bought my home in 2013, we were just beginning the incline out of the recession that had blindsided (most of) us in 2008. It was a buyer’s market, meaning homes were priced to sell, and there were a lot on the market. On top of that, my credit score was sitting pretty in the high 700s, meaning I qualified for the lowest interest rate on my mortgage. Did I know prior to that point how much money that score saved me? Absolutely not. But when I started crunching the numbers on my house situation, I soon found it.

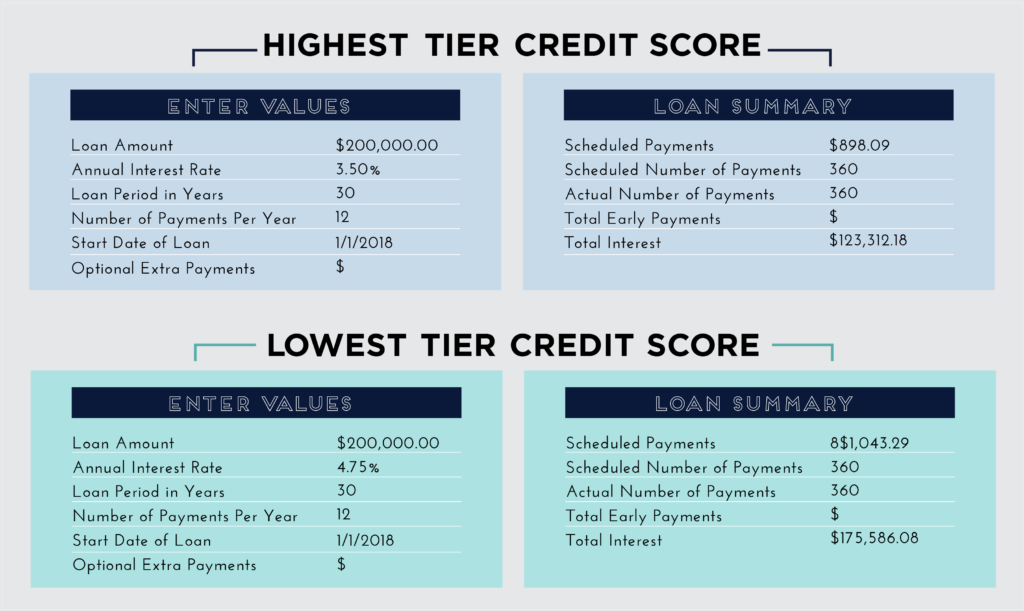

在最高的信用评分层(760或以上)和最低点之间,利率利率可能达到1.25%。听起来并不多,但是我的贷款散布为我节省了11,000美元,您的贷款金额越高,它的幅度越高。让我们看一下这种1.25%的差异对200,000美元的30年抵押贷款的影响:

在您的贷款过程中,每月的差额为145美元,有50,000美元的利息。是的,这意味着对于完全相同的房子,您可以仅仅因为您的信用treck脚而支付的$ 50,000。

这就是为什么即使您在大学上大学也要关注您的信用评分也是如此重要:它可以为您提供数万美元的风险,从而为您节省数万美元。yabo88 app而已。

如果您的信用评分目前处于糟糕的区域,请不要担心。这是一个越来越多的数字,在不到一年的时间内,您就可以向更高的层次迈出重大飞跃。让我们看一下如何计算信用评分,以及在每个区域中提高得分的步骤。谁准备节省大约10 kicka $$空间?

付款历史记录(35%)

这里不足为奇:您的付款历史是您信用评分中最大的因素。贷方首先要考虑这一点,因为这是验证您是否有良好风险的最佳方法之一。如果您过去错过了过去的付款,那么您的贷方会认为您会对他们做同样的事情。但是,按时付款,他们会向您付款。

如果您过去已经获得最好的付款,而错过了付款,请不要担心。就像我之前说过的,您的信用评分并没有停滞不前,您可以负责将其移到图腾柱上。这是如何通过几个快速简便的步骤来改善您的付款历史记录。

- 每次都按时付款。没有脑子,对吧?但是,老实说,有时候生活会妨碍生活,您可以在电费较晚发现自己三天。没什么大不了的,除非您希望将来收取更多债务并需要良好的信用评分。为了确保您再也不会错过付款,请在手机上设置警报,或注册自动账单付款。或像我一样下载棱镜,这是一个账单跟踪应用程序,可以随时通知您,或者到期账单。我已经使用了多年了,是的,它甚至节省了超级组织,使我免于一两次(或12)进行延迟付款。

- 查看您的信用报告。有时,随机账单会在邮件中丢失,您永远都不知道它们存在。它发生了。定期审查您的信用报告对于确保您的信用清洁很重要。每四个月,从三个信用局之一下载您的信用报告(experian,,,,equifax

, 和传输

)并给它一个很好的外观。如果您确实找到了一些东西,请联系贷方,并询问如果您全额付款,他们是否会将其从您的信用报告中删除。通常他们会同意,您的信誉会带来一个不错的颠簸。

债务利用(30%)

奇特的概念。

债务利用基本上意味着您实际使用的信用量越低,越越好。例如,假设您的信用卡限额为5,000美元,平均使用1,000美元。您的债务利用率为20%,这表示贷方表明您能够负责任地为自己的生活方式提供资金,而无需获得信誉。如果您发现自己的债务利用率处于较高的范围(想想70%+),请使用这些技巧来缩小规模。

- 迅速偿还债务。如果您想对债务利用率产生重大影响,则需要对债务产生重大影响。这将增加您所欠的差距和可用的信用额度,从而降低您的比率。

- 增加您的信用额度。只有两种影响您的债务利用率的方法:减少债务或增加限制。如果您想做后者,最好的方法是使用信用卡。致电您的信用卡公司,看看您是否可以增加限制。这一步将有助于降低您的比率,但请记住,只有在您有意志力不花费该金额的意志时才这样做。如果不是这样,那么增加债务的信用评分就不值得。

信用记录长度(15%)

您的信用记录越长,贷方就您的信用风险有多大的信息所提供的信息越多。这是有道理的:您是否愿意将您的钱借给在过去一年中表现出良好付款历史的人,还是有10个付款历史记录的人?

您的所有学生贷款,汽车贷款,抵押,信用卡,商店卡,公用事业付款和租金付款都可以纳入您的信用记录。如果您没有太多的接触,我建议您开一家商店或常规信用卡(再次,只有在您有自制力的情况下才能这样做)。首先仅将天然气或杂货放在上面,每个月还清,这足以开始建立体面的信用记录。

信用组合(10%)

虽然许多人吹捧没有这样的东西坏账,贷方认为否则。抵押贷款和学生贷款被视为投资,而您的帐户中的贷款则比大型信用卡余额更负责任。

如果您有大量的信用卡债务或汽车贷款,请尽快偿还这些余额。他们通常无论如何都具有最高的利率,因此您会用一块石头杀死两只鸟:一口气省钱并提高信用评分。

新信用(10%)

在很短的时间内开放许多新的信用表示您可以将自己扩展到自己的手段之外。您不是要贷方考虑您的东西。现在,或者

如果您最近开设了许多新帐户或承担很多债务,那么该放慢脚步了。踩刹车,让您的信用喘口气一会儿 - 大约六个月到一年。对于那些希望承担额外债务的人,请确保您不会一次完成所有债务。尽量不要在六个月内开设两个以上的新帐户,一年中不超过三个。

提高信用评分的最大因素之一是时间,因此请记住要耐心等待。推迟购买汽车或房屋几个月绝对值得,如果您可以在此过程中节省数千美元。女士们,您得到了这个……现在让我们来展示贷方投资于我们有多伟大。

布兰妮(Brittney)是印第安纳波利斯(Indianapolis)的注册会计师Britt&Benjamins,它的重点是帮助人们,尤其是妇女实现财务独立性并在其职业生涯中杀死它。

图像通过Unplash